ホーム > くらし・安全・環境 > 人権と協働 > NPO・ボランティア > NPO等への支援制度 > ボランタリー活動相談窓口 > セミナー「財務会計」 > 第2回「毎日の会計のツボ」

更新日:2026年6月22日

ここから本文です。

第2回「毎日の会計のツボ」

NPO法人の会計について解説しています。

1 現金・預金の管理

預かったお金が適正に使われているかを正しく伝えるのが会計の目的だとするならば、日々の現金・預金もできるだけ安全に、透明性が高い方法で管理する必要があります。そのためには、管理する人(実際に預金を出し入れする人・経費精算など現金を扱う人)と帳簿に記帳する人は別々にすることが望ましいと言えます。

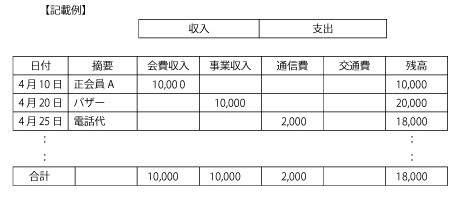

2 現金出納帳

基本となる帳簿は「現金出納帳」です。まず、出納帳を用意するところから始めましょう。

(1)表紙には正しく記載事項を書きましょう!

- 団体の名称

- 事業年度 例)平成25年4月1日から平成26年3月31日

- 記録者氏名

以上は必ず記載してください。また、帳簿類は1年単位で保存するため、毎年新しい出納帳を用意するようにしましょう。

(2)ペンまたはボールペンで記入してください!

記帳の常識ですが、鉛筆ではいつでも訂正できるので証拠にはなりません。また数字を訂正する場合も修正液・修正テープは使用してはならず、二重線で消して余白に正しい数字を記入するようにしてください。

(3)記載事項は正しく正確に!

- 年月日:出納帳に記載する日付は”実際に現金で収入や支出のあった日(=実際に現金を動かした日)”です。領収書の日付ではなく、精算日が記帳の日です。ここを勘違いしていると帳簿残高と実際現金残高は一致せず、すなわち、現金管理に問題あり!という判断が下されてしまいます。

- 勘定科目:活動計算書を作成するうえでの集計項目になりますので、どのような勘定科目を使うかを予め決めておく必要があります。

- 摘要:収入・支出の内容を簡潔に記載します。領収書の日付と精算日が異なる場合は、実際の支出日(領収書の日付)を記載しておきましょう。

- 収入金額・支出金額・差引残高:一日分の入出金が終了した時点で必ず残高を記載し、実際の現金残高と一致しているか確認しましょう。

(4)現金が合わなかったら?

帳簿残高と合わないからといって金庫に現金を入れたり出したりして合わせることは絶対にやめてください。このような場合は実際の現金有高を優先し、出納帳へは"現金過不足"という勘定科目で入金あるいは出金金額を記載して実際の額に合わせておくようにしてください。もちろん原因究明は続けていきますが、期末までにどうしても判明しない場合は雑収入あるいは雑損失として収支計算書に記載されることになります。

(5)立替金は正しく処理していますか?

金庫には日々現金が入っていていつでも精算できるという団体であれば、出納帳に正しく記帳することで現金管理は問題ないと思います。しかし、資金が集まるまで経費精算ができなかったり、金庫の残高以上の支払いをしなければならない場合、どうしても個人が立て替えておかなければならないという状況もあります。期末まで立て替えたままでは活動計算書に正しい費用が記載されません。精算日が翌期になる場合は未払費用の計上が必要です。

ただし、立替金や仮受金など(=経過勘定項目)はあくまで仮勘定であるため、長期間残しておくことは望ましくありません。できるだけ期末までに精算するのが望ましいのですが、精算すること自体難しいことも考えられます。精算できない場合は“受取寄附金”として計上しておくのも1つの方法です。債権性、債務性が確実でなければ財産目録及び貸借対照表に計上することは避けたいものです。

3 現金管理のひと工夫

(1)パソコンを使った記帳

現金出納帳(金銭出納簿、金銭出納帳など)は文房具屋さんなどで購入することができます。真実・明瞭性を担保するためには帳簿に手書きしていくのが望ましいのですが、もちろん表計算ソフトで作成したものでも会計ソフトでも構いません。

しかし、表計算ソフトでは簡単に行の挿入削除ができ、残高の計算式に狂いが生じる可能性もあります。会計ソフトは行の挿入削除ができるだけでなく、日付を自動整列する機能があるので入力ミスによっては全く残高が異なってしまいます。現金管理の基本は"帳簿残高と実際現金残高が一致していること"です。手書き帳簿であれば容易に確認することはできますが、パソコンを使った場合は必ず印刷し、照合のサインを残すなど、第三者がチェックしていることがわかるようにする記録が必要です。

パソコンは気まぐれです。当然のことながらデータのバックアップは忘れずに。

(2)多桁式現金出納帳

現金出納帳から活動決算書を作成するためには勘定科目ごとに数字を集計しなければなりません。会計ソフトであれば自動集計なので間違いありませんが、手書きの場合は面倒で計算ミスの可能性も少なくありません。

そこで、従来の現金出納帳の収入金額・支出金額に欄を増やし、科目ごとに縦計できるようにしてみてはいかがでしょうか。市販の集計用紙に手書きしてもいいし、表計算ソフトを使えば合計欄を自動計算することができます。また、一覧表として見られるので「総勘定元帳」のような役割も果たすことができるでしょう。

勘定科目数を増やせばそれだけ見にくくなりますし、"その他の科目"欄を設けるとそこに集中し、結局は計算しにくいものになる可能性もあります。しかしながら、取引の少ない小規模な団体にはお勧めの方法です。

(3)キャッシュレス?

「毎日記帳して、残高合わせて、何かあれば不正を疑われるなんて・・・」会計担当者の苦労は高まるばかり。「現金管理さえなければ・・・」という団体はキャッシュレスにしてみてはいかがでしょうか?現金を動かす必要がなければ日々現金出納帳の記載も必要なく、金庫もないから残高照合に苦悩することもなくなります。

原理は簡単です。日々の支払いはすべて個人が立て替えることにし、毎月1回や2回など精算日を決めて、直接預金から引き出して精算する方法です。1円単位まで引き出せば金庫にお金が残らないので現金照合をする必要はありません。また、最近は手数料がかからず時間の制約がないネットバンキングを利用することもできますので、振込による精算でもいいでしょう。

しかし、だからと言って全く記帳から逃れられるわけではありません。精算の裏付けとなる領収書の保存は必要ですし、残高はゼロでも現金出納帳あるいはその他の帳簿の記載は必要です。

4 その他の注意点

(1)団体の発行した領収書

団体が主催するセミナーやイベント、シンポジウムなどでは、短時間に大量の現金が入り、領収書を発行しなければならないことがあります。もちろん受付にて出席者名簿で管理することは必要ですが、いずれにしても誤りがおこりやすい状況です。

このような場合は複写式の領収書を使用するようにしましょう。必ず控えが残りますので、これが入金の記録となります。とても手書きで対応できず事前にワープロで作成しなければならない場合でも、控えが残るような2枚綴りのものを用意すれば原理は同じです。

ちなみに、領収書綴への記載を誤っても破り捨ててはいけません。×印をつけてそのまま残しておきます。事前準備の引き換え券方式にも番号をつけておけば人数も把握しやすくなり、管理が簡潔・明瞭になるでしょう。

(2)領収書のない支出

祝金や香典など、領収書が発行されない支出があります。何も証拠がなければ真実性に欠け、適切な支出と証明できません。この場合は"支出証明書"を作成し、支出日・支出先・支出事由・金額などを記載したもので代用することにしましょう。根拠となるパンフレットや挨拶状を添付しておけば、なお証明力UPです。

電車賃も領収書が発行されないので"交通費精算書"を作成しておく必要があります。最近では1回ごとに領収書が発行される機械もありますが、何処に?どのような用務で?誰が?どういうルートで行ったか?を明らかにするため、単に領収書の添付だけでなく"交通費精算書"の形で記録しておく方がいいでしょう。

(3)預金通帳と預金出納帳

預金通帳は入金、出金、残高が記載されており、それ自体が帳簿のようなものです。よって、必ずしも「預金出納帳」は必要ありません。通帳の余白に詳細を書き込み、活動計算書作成のための科目集計が適切にできれば問題ありません。

ただし、キャッシュレス精算方法を採用している場合など、一行の金額にたくさんの情報が必要な場合はむしろ帳簿を作って管理した方がいい場合もありますので、「預金出納帳」を作成するかどうかは十分検討してみてください。

(4)その他の台帳

現金の動きを記録する帳簿のほか、会費台帳、寄付金台帳などの作成は内部管理にとって重要だと思います。固定資産台帳があれば財産目録の作成も容易になります。その他の補助帳簿は、団体の運営を管理するうえで必要に応じて作成していけばいいと思います。

ただし、社会保険に加入している場合は賃金台帳などの帳簿が必要になりますので、別途確認してください。

(注)この回答は2013年10月3日時点のものです。

講師:細野由美子

プロフィール:税理士、行政書士

このページに関するお問い合わせ先

このページの所管所属は かながわ県民活動サポートセンターです。