更新日:2026年7月23日

ここから本文です。

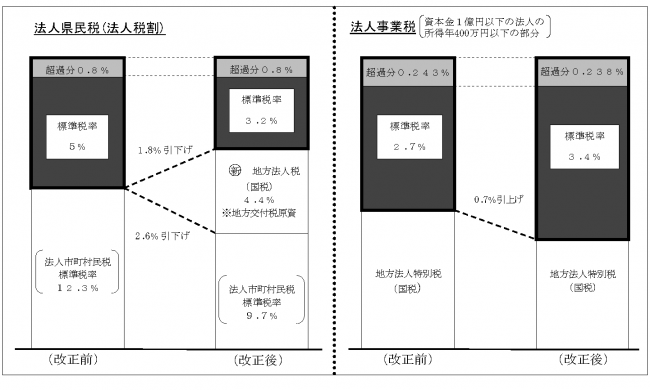

法人県民税・事業税及び地方法人特別税の税率改正について(平成26年10月1日以後に開始する事業年度から)

このページでは、平成26年度の税制改正において、地域間の税源の偏在性を是正し、財政力格差の縮小を図るため、地方法人課税の見直しが行われ、法人課税の税率改正が行われたことについて説明しています。

見直しの内容

- 法人住民税(法人県民税・市町村民税)法人税割の税率が引き下げられ、引下げ相当分で地方法人税(国税)が創設され、その税収の全額が地方交付税の原資となりました。

- 地方法人特別税(国税)の税率が引き下げられ、引下げ相当分の法人事業税の税率が引き上げられました。

- 平成26年10月1日以後に開始する事業年度分から適用されます。

改正のイメージ

地方法人税(国税)…税務署に申告し、納めることになっています。

税率表

税率表(平成26年10月1日から平成27年3月31日までの間に開始する事業年度分用)[PDFファイル/228KB]

予定申告に係る経過措置

平成26年10月1日以後に開始する最初の事業年度の予定申告については、次の計算により算出します。

| 法人県民税法人税割 | 前事業年度の法人税割額×3.8÷前事業年度の月数 |

| 法人事業税 | 前事業年度の事業税額÷前事業年度の月数×7.5 (※所得割、付加価値割、資本割および収入割ごとに計算します。) |

| 地方法人特別税 | 前事業年度の地方法人特別税額÷前事業年度の月数×4 |

関連情報

問い合わせ

所管の県税事務所までお問い合わせください。

このページに関するお問い合わせ先

このページの所管所属は総務局 財政部税務指導課です。