ホーム > 電子県庁・県政運営・県勢 > 財政・経理 > 財政(予算・決算・県債) > 地方公会計のページ(財務書類等) > 地方公会計制度の概要

更新日:2025年12月22日

ここから本文です。

地方公会計制度の概要

地方公会計は、現行の現金主義会計を補完する民間企業の会計手法の考え方を取り入れた制度です。本県は平成29年度から導入しました。

地方公会計制度とは

平成27年1月の総務大臣通知により、すべての地方公共団体において発生主義・複式簿記会計の考え方を取り入れた新たな地方公会計を導入することになりました。

本県は平成29年度から、総務省の示す統一的な基準(以下「統一基準」といいます)に基づき、地方公会計制度を導入しています。

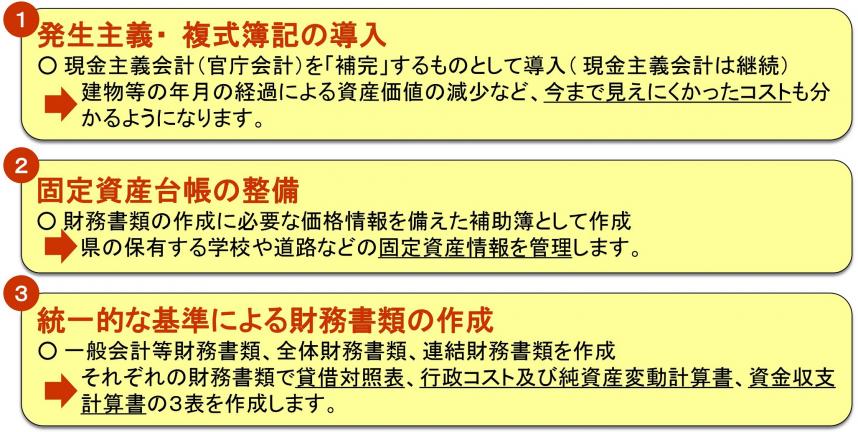

この制度のポイントは以下の3つです。

上記ポイントのとおり、民間企業の会計手法(発生主義会計)の考え方を取り入れた公会計制度です。この制度では、現行の現金主義会計を補完するものとして、「貸借対照表(BS)」「行政コスト及び純資産変動計算書(PL/NW)」「資金収支計算書(CF)」という3つの財務書類を作成するものとされています。

この制度を導入することにより、従来の会計では把握できなかった資産などのストックの情報や、減価償却費などのフルコストといった視点による決算情報が把握できるようになります。また、統一基準で作成されるため、他の自治体とも比較が可能となります。

以上の効果から、アカウンタビリティ(説明責任)の向上やフルコストで事業を意識するマネジメントの向上につながっていくと考えられます。

財務書類作成までの流れ

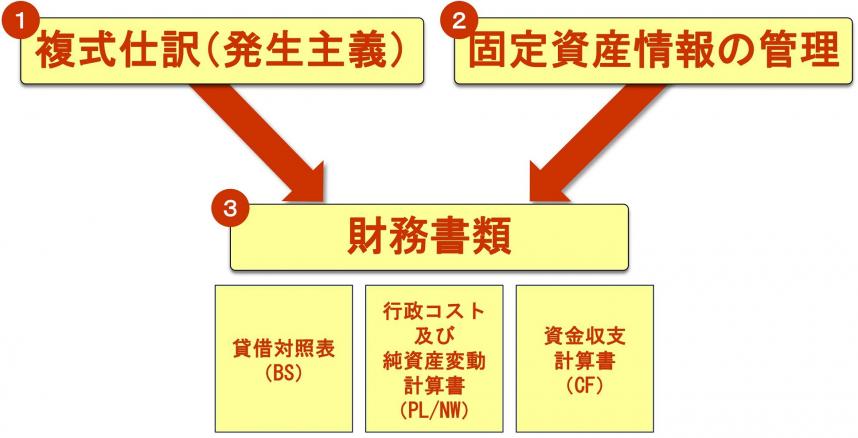

財務書類は以下に示したイメージ図のとおり、職員が日常的に実施する「1複式仕訳」や「2固定資産情報の管理」の積み重ねによって作成されます。

地方公会計制度で作成する財務書類

この制度で作成する「貸借対照表(BS)」「行政コスト及び純資産変動計算書(PL/NW)」「資金収支計算書(CF)」の3つの財務書類の概要は以下のとおりです。

貸借対照表(BS)とは

基準日時点(3月31日)における本県の資産、負債、純資産の残高及び内訳を明らかにすることを目的として作成する財務書類のことです。資産・負債といったストック情報から、県の財務状態を把握できます。BSはBalance Sheetの略になります。

これにより、土地、建物、物品、現金預金、有価証券といった保有資産の現在価値や、負債の残高を把握できます。

また、資産から負債を控除することで、県の正味の財産(純資産)を把握できます。

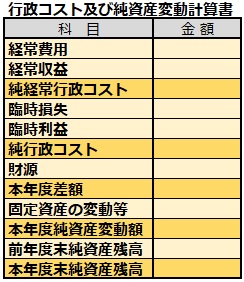

行政コスト及び純資産変動計算書(PL/NW)とは

本県の一会計期間中における費用、収益及び純資産の変動を明らかにすることを目的として作成する財務書類のことです。PL/NWはProfit and Loss statement/Net Worth statementの略になります。

減価償却費なども含めた今年度の行政活動に要した「フルコスト」がいくらだったか(行政コスト計算書部分)、また、そのコストが税収等の財源で賄えているか(純資産変動計算書部分)、などが把握できます。

資金収支計算書(CF)とは

資金収支計算書(CF)とは

1年間の行政活動に伴う現金の動き(収入・支出)を、3つの活動(業務活動、投資活動、財務活動)に分類して表した財務書類です。CFはCash Flow statementの略になります。

本県の導入経緯

|

平成27年1月 |

新たな地方公会計を導入するよう総務大臣通知による要請 |

|

平成29年4月 |

地方公会計制度の導入 |

|

平成30年12月 |

平成29年度決算の財務書類を公表 |

このページに関するお問い合わせ先

このページの所管所属は会計局 会計課です。